こんにちは、ぼんです。

今回の記事では、ぼんパパも資産運用を真剣に考えるきっかけになった「老後2000万円問題」についてお伝えしたいと思います。

「老後2000万円問題」ってよく聞くけど、

- なぜ2000万円なの?

- 今後はどうなっていくの?

- 私たちはどうすればいいの?

というところを整理して、お伝えできればと思います。

これから資産形成を始めていく方の一助となればうれしいです。

老後2000万円問題ってなに?

「老後2000万円問題」は令和元年6月3日に金融庁が報告した

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf)

が発端となっています。

この報告書は、「人生100年時代」と呼ばれる高齢社会を迎えるにあたり、金融サービスはどうあるべきか、資産形成や管理にどう取り組んでいくことでどのようにして社会的変化に対応していくかの議論のベースとなるために作成された資料です。

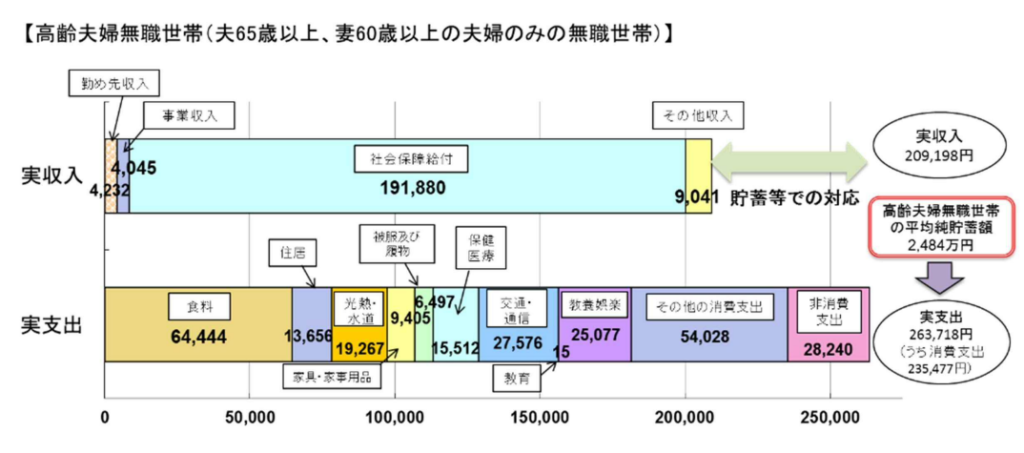

そして、この報告書のモデルケースとなっている高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)では、老後生活の30年間で約2000万円の取り崩しが必要になると書かれています。

根拠は

社会保障などの収入から生活費等の支出を引いた毎月の赤字額が約5.5万円であること

人生100年時代を考えると、65歳からの老後生活は約30年であること

の2点から、

5.5万円/月×12か月×30年=1980万円

で約2000万円が不足するとなります。

この額はあくまでモデルケースでの試算であり、実際の不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なります。

しかしながら、不足額は各々のライフスタイルで異なるものの、老後資金の必要性について真剣に考えるきっかけになったことは事実だと思います。

今後はどうなっていくの?

この試算は令和元年(2019年)のものでしたが、今後はどうなっていくのでしょうか。

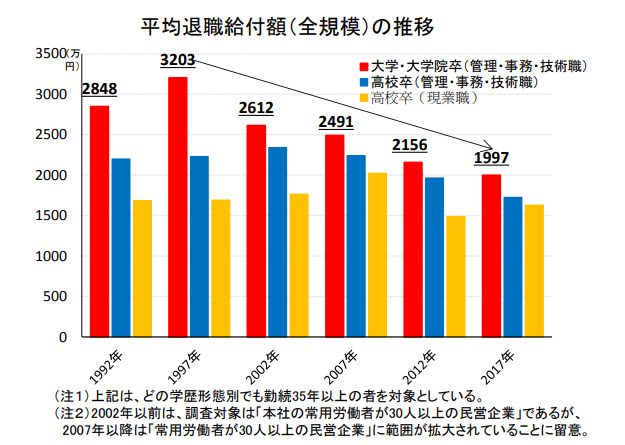

これまでの日本の賃金制度には退職給付制度があり、

2017年度実績としては平均で1700万円~2000万円程度が支給されていました。

つまり、老後2000万円問題の大半は退職金で賄えることができたのです。

一方で1997年のピークから退職給付額は約3~4割程度減少しており、また雇用の流動化の広がりを踏まえると、退職金制度の採用企業数や退職給付額の減少傾向は続く可能性が高いと考えられます。

私たちがやるべきことは?

このような状況下で私たちがやるべきことは、資産寿命を延ばすことです。

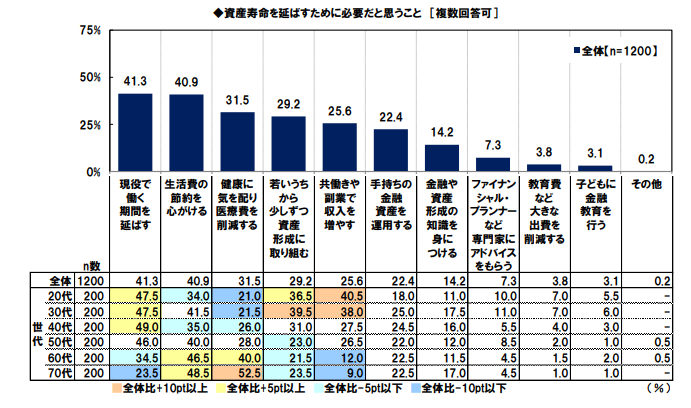

日本FP協会のアンケート調査結果では、資産寿命を延ばすために必要なこととして

「現役で働く期間を延ばす」「生活費を節約する」「健康に気を配り医療費を削減する」に続き、

「若いうちから少しずつ資産形成に取り組む」が挙げられています。

一方で、老後に向けて準備したい公的年金以外の資産として「証券投資」を挙げた人は2割以下にとどまっているとの報告もあります。

投資を行わない理由としては、「まとまった資金がない」、「投資に関する知識がない」、「どのように有価証券を購入したらよいのかわからない」という回答が上位を占めています。しかし、知識がないことを理由にいつまでも投資にチャレンジしないと、いざ退職金を受け取った際に間違えた運用をしてしまい、せっかくの退職金を失ってしまうことにも繋がりかねません。

若いうちから少額でも投資の経験を積み、必要な知識や経験を身に着けておくことが重要です。

資産運用の基本

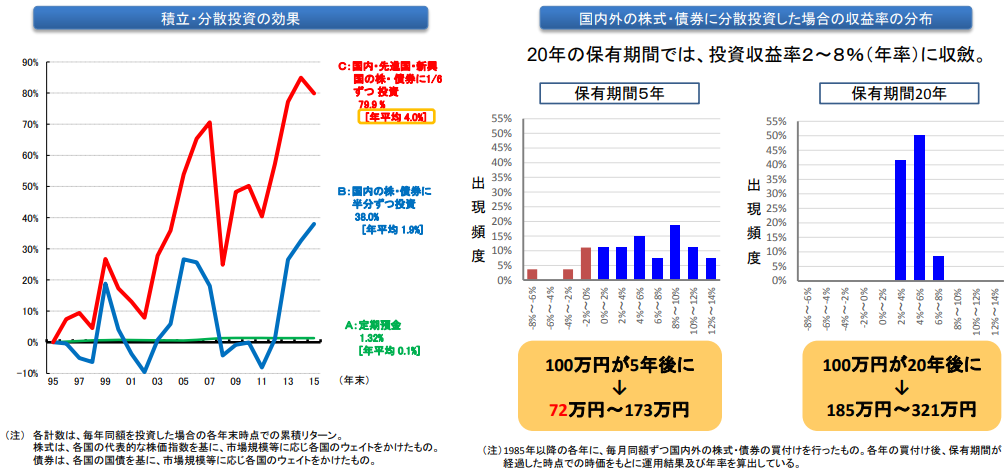

資産運用は「長期・積立・分散投資」が基本です。

積立期間は長期であればあるほど、投資先は分散すればするほど収益がバラつきにくくなります。保有期間が20 年になるとプラスリターンに収束し、さらにそのバラつきも小さくなるという実績もありますので、若いうちから積立分散投資を始めて、時間を味方にすることは重要なポイントです。

※あくまで過去の実績であり、将来のプラスリターンを保証するものではありません。

そして、資産形成を支援する制度として、日本では「つみたてNISA」と「iDeCo」があります。これらは税制面で一定の優遇を受けることができるので、資産運用を始める際には必ず利用しましょう。

詳しくは別の記事で改めて説明をしたいと思いますが、

「つみたてNISA」は、年間40万円までの積立投資の運用益が非課税になります。

また、「iDeCo」も運用益が非課税になることに加え、掛け金に対して全額所得控除になる等の税優遇があります。

また、ぼんパパがやって良かったのはファイナンシャルプランナー(FP)への相談です。

FPは、相談者の収入、支出状況、負債、家族構成などの情報を受けて、将来の住居、教育、老後などのライフプランを提案してくれますので、人生におけるお金の流れを可視化でき、将来のお金のことを考えるきっかけになりました。

ただしFPも目的があって提案をしています。特に無料のFPは保険の勧誘を目的にしていることもあるので、相談をする際にはFPの提案に流されないよう、自分の目的をしっかり持って相談するようにしてください。

まとめ

今回の記事では、

- 老後2000万円問題はあくまでモデルケースでの試算

- 老後資金の必要性については、各々で真剣に考えることが必要

- 退職金制度は衰退傾向、自ら老後資産を作り上げていくことが必要

- 日本にはつみたてNISAやiDecoといった税優遇制度がある

- ファイナンシャルプランナーへの相談も手段の一つ

をお伝えしました。

毎月1000円でもいいと思います。

まずは資産運用を始めることが経験となり、将来の資産形成に繋がっていきます。

まずは行動、ぜひチャレンジしてみては如何でしょうか。

ではまた!

コメント